AIと仕事の未来【2026年版】雇用データが示す現実とAIに奪われない5つのスキル戦略

yanuc0125

よっちーのおだやかライフブログ

スーパーのレジ前で、合計金額を見て一瞬止まる。去年まで3000円だったカゴの中身が、今は4000円近い。「また上がってる」と思いながら、何もできずに帰る。

この感覚を、毎日繰り返している人は多いはずです。

物価高騰家計対策2026として、この記事では3つのことをお伝えします。今の物価高騰がどこまで進んでいてこれからどうなるかという現状把握、節約しているのに楽にならない本当の理由、そして今月から使える固定費削減の優先順位と食費節約の方法です。 「頑張らなければ」ではなく「設計を変える」という発想で、家計を立て直しましょう。

総務省の消費者物価指数によると、2026年時点での主要カテゴリの値上がり幅は以下の通りです。

食料品は2020年比で約18%上昇。特に調味料・油脂類・加工食品が20〜25%上昇しており、週の買い物の感覚値と一致しています。電気・ガスなどエネルギー費用は一時の急騰から落ち着きつつありますが、2020年比では依然として12〜15%高い水準です。 外食費は約22%上昇しており、「たまの外食」が家計を直撃するようになっています。

物価高騰の痛みが大きい本当の理由は「値上がり幅」だけではありません。 実質賃金(物価上昇を差し引いた実際の購買力)の問題があります。

厚生労働省の毎月勤労統計では、2026年の実質賃金は2022年比でまだマイナス圏を脱し切れていません。つまり収入の名目値は上がっていても、物価の上昇に追いついていない状態が続いています。「給料は増えたのに生活が楽にならない」という感覚は、数字として正しいのです。

エコノミストの間では「2026〜2027年は緩やかな上昇が続く」という見方が主流です。 急激な値上がりのフェーズは過ぎていますが、2020年以前の水準に戻ることは構造的に難しく、「高止まり」が長期化するシナリオが現実的です。

対策の緊急度という観点では「今すぐ動く必要がある」と判断すべきです。 来年に戻ることを待つより、今の水準に家計を対応させる方が合理的な選択です。

節約しているのに効果を感じない人の最も多いパターンが、これです。

食費・外食費・娯楽費という「変動費」を削ることに集中する一方、スマホ料金・保険・使っていないサブスクリプション・住居費という「固定費」には手をつけていない。 変動費の節約は日々の努力が必要で、効果も月に数百〜数千円程度です。 固定費の削減は一度やるだけで毎月同額の節約が自動的に続きます。

固定費 削減 優先順位を間違えている限り、どれだけ食費を削っても「じわじわ苦しい」状態は続きます。

「10円安いスーパーのために遠回りする」「ポイントのために別のアプリを経由する」。 こうした行動自体は悪くありませんが、費やす時間と節約額のバランスが合っていない場合が多い。

時間コストを含めて考えると、特売を追いかける1時間より、スマホを格安SIMに変える15分の作業の方が、年間で見た節約額が大きいケースがほとんどです。食費節約方法として「買い物の工夫」に集中する前に、固定費の見直しを先に終わらせることが原則です。

毎日の行動を変え続ける節約には限界があります。意志力を使い続けなければ維持できない節約は、疲れて止まったとき元の水準以上に戻ることもあります。

「頑張らない節約」とは、一度設定すれば後は自動で節約が続く仕組みを作ることです。固定費削減・自動貯蓄・定期購入の最適化。これらは設定した後に何もしなくても毎月効き続けます。物価高騰 家計 対策として最も持続可能なアプローチです。

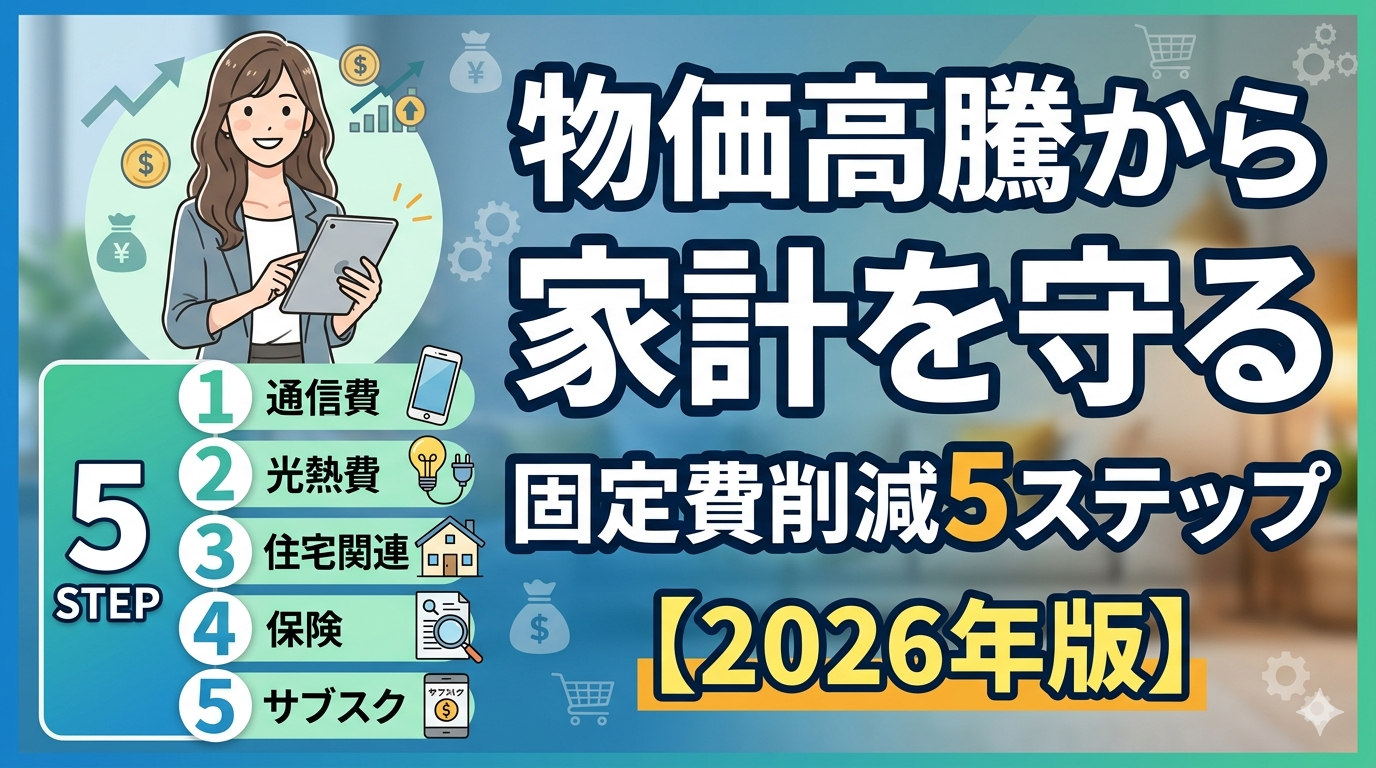

固定費とは、毎月ほぼ一定額が引き落とされる支出です。スマホ料金・インターネット回線・保険料・サブスクリプション・駐車場代などが該当します。

これらの削減が最優先な理由は3つです。一度の手続きで効果が永続すること、削減額が明確に計算できること、そして生活の質への影響が変動費削減より小さいことです。月1万円の固定費削減は、毎月1万円の「勝手に節約」が続くことを意味します。

以下の順番で確認してください。

通信費(効果大・手間小): スマホを格安SIMに変えるだけで月3000〜8000円の削減になるケースが多い。大手キャリアから乗り換えで年間最大9万円の差が出ます。 保険料(効果大・要検討): 特に不要な特約が付いた生命保険・医療保険は、内容を見直すだけで月5000〜1万円削れる場合があります。 サブスクリプション(効果中・手間小): 動画配信・音楽・ツール系を含め、使用頻度が月2回未満のものは解約対象です。 平均的な家庭が「使っていないサブスク」に払っている金額は月3000〜5000円という調査があります。 電気会社の見直し(効果中・手間小): 電力自由化後も大手電力会社のままの家庭は、新電力への切り替えで年間5000〜2万円節約できる可能性があります。

食費節約方法として最も効果があるのは、購入量を減らすことではなく買い方のルールを変えることです。

まとめ買いと食材使い切り: 週1〜2回の計画的なまとめ買いに変えるだけで、衝動買いと食材廃棄の両方が減ります。食品廃棄による損失は平均的な家庭で月3000〜5000円という試算があります。 プライベートブランドの活用: 大手スーパーのPB商品はナショナルブランドの7〜8割程度の価格で同等品質のものが多くなっています。全品置き換えは難しくても、調味料・乾物・冷凍食品などから試せます。 外食の「レベル下げ」ではなく「頻度設計」: 外食をゼロにするより、月の外食回数を決めてその予算内で楽しむ設計の方が満足度が高く、継続できます。

家計簿が続かない人の多くは「完璧に記録しようとして挫折」するパターンです。月1回、銀行口座とクレジットカードの明細を見るだけで十分です。 「食費・固定費・娯楽費・その他」の4カテゴリに大別し、どこが予算オーバーか把握する。これだけで「どこから削るか」の判断ができます。

今月中に終わらせる作業として3つを推奨します。

①スマホを格安SIM(楽天モバイル・IIJmio等)に乗り換える(所要時間:約30分・節約額:月3000〜8000円)。

②使っていないサブスクを解約する(所要時間:15分・節約額:月2000〜5000円)。

③電力会社を見直す(所要時間:20分・節約額:年5000〜2万円)。

この3つだけで月1万円の削減は難しくありません。

週の食費予算を先に決め、その範囲内でメニューを考える「逆算型」の買い物に変えます。「冷蔵庫にあるものから考える」習慣も、食材廃棄を減らす最も簡単な方法です。食費 節約 方法として、食べる量や質を下げる必要はありません。捨てる量を減らすだけで月3000〜5000円の節約になるケースがほとんどです。

電気代・ガス代の削減は「使わない」より「使い方を変える」が正解です。エアコンの設定温度を1度変えるより、フィルター清掃(効率20%向上)の方が効果が高い。電力の「時間帯別料金プラン」に変更し、洗濯・食洗機を夜間に使う習慣にするだけで月500〜1500円の節約になります。

固定費削減・食費最適化で削れる上限は見えています。月2〜3万円の節約が限界に達したら、次は収入側を増やす方向に視野を広げることが物価高騰 家計 対策の本質です。

NISAによる資産運用、副業による収入の多様化、スキルアップによる昇給交渉。どれも「今すぐ大きな成果」は出ませんが、1〜2年後の家計に確実に影響します。節約と収入増を同時に設計することが、物価高騰に強い家計の最終形です。

毎日の物価ニュースを見るたびに不安が積み重なるのは、情報の構造的な問題でもあります。「また値上がり」「家計直撃」という見出しはクリックされやすいため、ネガティブな情報が優先して流通します。実際の値上がり幅より大きく感じるのは、こうした報道バイアスの影響もあります。

ニュース疲れと同様に、物価情報も「見る量と見方」を意識することが、精神的な余裕を保つために重要です。

円安・エネルギー価格・世界的なインフレ——これらは個人の努力では変えられない構造的な要因です。変えられないことに不安を向け続けることは、エネルギーの無駄遣いです。

「自分が変えられること(固定費削減・食費設計・収入増の準備)」に集中し、「変えられないこと(マクロ経済の動向)」への不安を手放す線引きが、値上げ疲れを乗り越える最も大切な考え方です。

物価高騰 家計 対策 2026の本質は「頑張ること」ではなく「設計を変えること」です。

この記事でお伝えしたことを3点に絞ります。

① 節約が効かない原因は「固定費を後回しにしていること」がほとんど。 今月まず固定費を見直すだけで、来月から自動的に節約が続きます。

② 食費 節約 方法の核心は「捨てる量を減らすこと」。 食べる量や質を下げなくても、廃棄をなくすだけで月3000〜5000円の改善ができます。

③ 節約の限界が来たら、収入側に目を向ける。 物価高騰時代に家計を守る最終手段は、収入の多様化と資産形成です。

レシートの金額に気持ちを沈める時間を設計を変える30分に使っていきましょう。